はじめに──NISAは“投資商品を入れる箱”です

前回の記事(NISA口座の開設)を終えた方へ───。

今日はその次の一歩、“NISAで何を買うか”を整理していきますね。

まずはじめに。 NISA口座は、投資で得た利益に約20%の税金がかからない“箱(枠)”だと考えると分かりやすいです。

箱そのものが増えるわけではなく、中に入れる投資商品が育つことで効果が出ます。

大事なのは、箱を用意したあとに何を入れるか─── となるんですね。

結論から言うと、初心者〜長く続けたい人ほど、低コストのインデックス型投資信託を箱に入れるのが現実的です。

その中でもNISAで定番の投資商品が…

- オールカントリー(全世界株式):世界の株式市場を国際分散でまとめて持てる一本。

- S&P500(米国株式):米国の代表500社に集中して乗る一本。

となります───。

両者が圧倒的に人気なのは、次の理由です。

- シンプル:銘柄選びをしないで済む!

- 低コスト:信託報酬(手数料)が安い!

- 続けやすい:情報を追いすぎなくてよい!

- 実績と規模:販売本数が多く純資産規模も大きい!

時間はとても大切ですからね。

迷う時間を減らすなら、まずはオールカントリーかS&P500の“どちらか1本”を決め、毎月の積立(手取りの3〜5%)を箱の中で回し始める───

これがNISA活用の最短ルートとなります。

後から増額・入替はいつでもできるので、まずは箱を使い始めること。そこからがスタートです!

まず視点をそろえる「分散の幅」か「コストの徹底」か

オールカントリー(通称オルカン)は、約50カ国に時価総額比で広く分散します。

世界の勢いが入れ替わっても自動的に比率が調整され、“この一本で世界中の優良な企業の株を買う”ことができるんです。

一方、S&P500は、米国の大型株500社に集中投資します。コスト競争が激しく信託報酬が低水準になりやすい一方、通貨・地域は米国偏重になります。

私なりの見解

NISA制度が始まってからよく言われる「迷ったらオルカン」は間違っていないと思います。ただし、迷いの正体が“コストへの不安”なら、S&P500という選択でも問題ありません。為替や株価が気になって夜にスマホで何度も見てしまうなら、オルカンの方が生活は静かになります。どちらを選ぶかは「心が静かになる方で───」と言うことになります。

要点比較

| 観点 | オールカントリー | S&P500 |

|---|---|---|

| 投資範囲 | 世界50カ国、2700〜3000社 | 米国大型株500銘柄 |

| 為替・地域 | 多通貨・多地域に分散 | 米国に集中 |

| リバランス | 自動で追従 | 自動で追従 |

| コスト水準 | 低コスト(商品による) | 低コストの競争が激しい傾向 |

| 向く人 | 1本で全世界を投資、偏りを持ちたくない | 米国に寄せたい、費用を最優先 |

2分診断──“今日ひとつ決める”ための質問

- Q1:ニュースや相場を見過ぎてしまう?

→ YESならオルカン。分散の広さが“心の分散”になります。 - Q2:費用の差が気になる?

→ YESならS&P500。総費用ではS&P 500の方が若干安いが変動あり。 - Q3:為替の偏りが不安?

→ YESならオルカン。USドル以外にも自動で広がります。 - Q4:とにかくシンプルに?

→ YESならS&P500。口座を開いて「低コスト×S&P500」を1本、で終わります。

S&P500は米国経済の影響を強く受けるため、オールカントリー(全世界株)よりもややハイリスク・ハイリターンになりがち。しかし、オールカントリーの約6割は米国企業で構成されています。

つまりどちらも米国の影響を大きく受けるため、長期では値動きがかなり似やすいという特徴があります。

違いは分散の度合いです───。オールカントリーには日本・欧州・新興国も含まれるため、米国一極よりはリスクがわずかに和らぐ設計となります。

世界経済の中心が米国であるため、学びながら投資したいなら「S&P500」、心の静けさ(ブレにくさ)を優先するなら「オールカントリー」と言うのが自然な選び方です。

ちなみに私は、非課税口座のNISA、ジュニアNISA、iDeCoは全てS&P500を購入しています。

それぞれの候補の銘柄

楽天証券での候補

| ファンド名 | 信託報酬(税込) | 純資産 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% | 約 5.5兆円 |

| eMAXIS Slim 米国株式(S&P500) | 0.09372% | 約 4.8兆円 |

SBI証券での候補

| ファンド名 | 信託報酬(税込) | 純資産 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% | 約 5.5兆円 |

| eMAXIS Slim 米国株式(S&P500) | 0.09372% | 約 4.8兆円 |

| SBI・V・S&P500インデックス・ファンド | 0.0938% | 約 3.5兆円 |

信託報酬:投資信託を運用・管理してもらうために、投資家が毎日自動的に支払う手数料のことです。長期投資では、このコストの低さがリターンに大きく影響します。この数字は低いほど良いでOKです。

純資産:ファンドに集まった資金の合計額(時価)。規模や安定性の目安です。(ファンドの成績ではありません)

現時点では、どちらも「eMAXIS Slim」シリーズが最強となります!

楽天証券or SBI証券での探し方──最短ルート

- 楽天証券:「投信」→「投信スーパーサーチ」→「つみたて投資枠」にチェック→ベンチマークでMSCI ACWIまたはS&P500→信託報酬の低い順

- SBI証券:「投信」→「ファンド検索」→NISA対象や信託報酬で絞り込み→低コスト順。

設定は5分で決める!

- 金額:手取りの3〜5%

- 積立日:給料日翌営業日

- 引落方法:家計の型に合わせる(クレカ/口座)

\設定は以下でおさらい/

40代からのNISAはこの2択|SBI証券と楽天証券を“続けやすさ”で比べてみよう

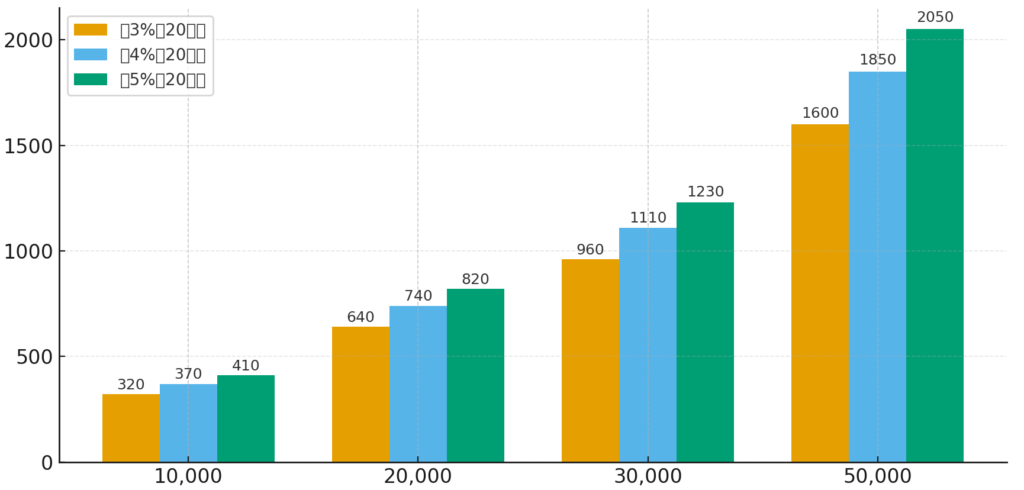

積立の“伸び方”を数字で見る

「なんとなく」より、金額のイメージがあると続きやすいです。以下は毎月の積立額×年利の係数(単純化した将来価値のイメージ)です。

実際の相場では日々細かく上下していますが、“長く持つほど効いてくる”ことだけ掴めればOKです!

👇年3%/4%/5%の利回りで20年間運用、毎月同額を積立するとします

| 毎月の積立 | 年3%(20年) | 年4%(20年) | 年5%(20年) |

|---|---|---|---|

| 10,000円 | 約3,200,000万円 | 約3,700,000万円 | 約4,100,000万円 |

| 20,000円 | 約6,400,000万円 | 約7,400,000万円 | 約8,200,000万円 |

| 30,000円 | 約9,600,000万円 | 約11,000,000万円 | 約12,300,000万円 |

| 50,000円 | 約16,000,000万円 | 約18,500,000万円 | 約20,500,000万円 |

👇グラフにしたのがこちらです👇

ざっくり係数の感覚

- 20年×年3%:約16倍(年額) → 月1万円で約320万円

- 20年×年5%:約20倍(年額) → 月5万円で約2,050万円

毎月の積立額を多くして、投資期間が長くなればなるほど資産は雪だるま式に増えていきます!

つまずきを減らすQ&A

- Q. 途中でやめたくなったら?

A. 減額でOK。完全に止めるより、月1,000円だけ残すと再開が楽です。 - Q. 成長枠の使い方は?

A. 興味が湧いたテーマを少額で試す。合わなければ買い直す。主力の1/5以内が目安。 - Q. 株価の変動が怖い

A. オルカンやS&P 500などのインデックス商品は基本放置でOK!気になるようならアプリを削除しましょう。

初期設定

| 項目 | あなたの設定 | ワンポイント |

|---|---|---|

| 毎月の積立額 | 手取りの3〜5% | 小さく始めて3か月後に見直し |

| 積立日 | 給料日翌営業日 | 残高不足を防ぐため |

| 引落方法 | クレカ/口座引落とし | 家計の型に合わせる |

👇こちらの記事でおさらい!👇

まとめ

2024年に始まった新NISAの「つみたて投資枠」で買える投資信託は、楽天証券が251本、SBI証券が248本あります。

その中でも、今回紹介した「オールカントリー」と「S&P500」は圧倒的に人気がある商品です。

オルカンかS&P500か―― この二択に“唯一の正解”はありません。

どちらも長期の積み立てに適した優れた投資商品で、自分の続けやすさ(分散の安心感か、コストの軽さか)で選べば大丈夫です。

過去のデータや専門家の意見は役に立ちますが、いちばん大切なのは、“あなたの暮らしが静かに続く”ことです。

その感覚を守れるほうが、きっとあなたの答えに近いはずです───

私は、「株式投資をしているのだから若干リスクを取りたい」「アメリカ経済に興味がある」などの理由から主力はS&P500にしていますが、もしオルカンのほうが心が穏やかなら、その選び方があなたの正解です。

やることはとてもシンプルです。小さく始めて、長く続ける…。 気持ちが揺れたら、金額を少し下げて続ける。

今日の小さな決断が、明日の安心を静かに増やしてくれます。

合言葉は、「今日ひとつ決めて、淡々と増やす」 ですよ───。

最後までお読みいただきましてありがとうございました〜🎵