はじめに───

2025年12月18日、「所得税の壁が178万円に引き上げられる」という報道が出ましたね。

数字だけが先行すると、178万円まで税金ゼロ?手取りが大きく増える!と期待しがちですが、所得税は年収そのものにかかるわけではありません。

年収から控除(基礎控除など)を差し引いた後の「課税所得」に対して税金がかかる仕組みとなっています。

今回の件は、控除額を多くして課税される範囲を小さくし、結果として所得税がかかり始める年収ラインを引き上げようというものです。

仕組みを押さえると「178万円=全員が大幅に得する」という誤解が防げます。

(この記事は、2025年12月時点の情報をもとに作成しております)

そもそも「178万円の壁」とは何か

まず大前提として、所得税は次の流れで決まります。

年収 − 控除 = 課税所得

課税所得 × 税率 = 所得税

これまで給与所得者の場合──

- 給与所得控除(最低55万円)

- 基礎控除(48万円)

これを合わせた 103万円 が、

「所得税がかからない年収ライン」として使われてきました。

そして、今回の見直しでは、

基礎控除の枠を広げて所得税がかからない年収ラインを178万円まで引き上げる

という方向性が示されたのです!

ポイント───

- 「178万円がもらえる」わけではない

- 「178万円を超えたら急に損をする」わけではない

この2つは最初に押さえて起きましょう!

なぜ中間層(500〜600万円)が得をするのか

報道で「年収500〜600万円は3万円前後の減税」と聞くと、「中間層だけ得なの?」と感じるかもしれません。

でも実際は“優遇”というより、税金の計算の仕組みでそう見えやすいだけです。

所得税は、控除が増える=税金がかかる対象(課税所得)が減る仕組みです。

そして減った分に対して、その人の税率(5%・10%・20%など)が掛かるので───

- 低い税率の人(収入が少ない人)は、同じ控除増でも減税額が小さい

- 中間層は税率が20%前後なので、控除も十分使えるため減税額が大きい

ということが起こります。

つまり、「中間層が特別に優遇された」というより、控除増 × 税率の組み合わせで、目立つ層がそこだったということです。

減税のイメージとして───

減税額 = 控除の増えた額 × 所得税率

中間層(目安として500〜600万円)は、

- 課税所得がしっかりある

- 税率が20%前後

- 基礎控除を比較的フルに使える

という条件がそろいます。

- 実質的に課税所得が15万円減る

- 税率が20%

とすると───

15万円(仮定) × 20% = 約3万円

これが、「年収500〜600万円で年3万円前後の減税」と言われる理由です!

派手さはありませんが、毎月2000円〜3000円分の固定費が抑えられる額なので、家計には確実に効いてきます。

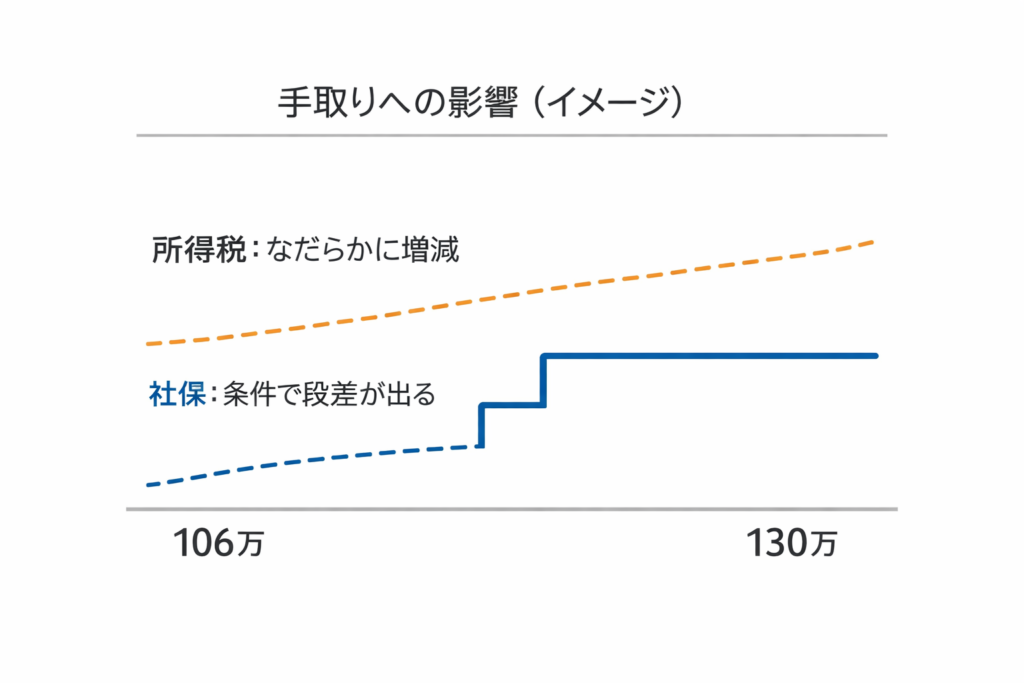

「所得税の壁」と「社会保険の壁」は別物!

ここを混同すると、「減税なのに手取りが増えない」「壁を超えたら損をした」と感じやすくなります。

所得税の壁は“税金の話”です。

社会保険の壁は“保険料と扶養の話”で、そもそも別の制度となります。

また、所得税は段階的に増えるのに対し、社会保険は条件を満たすと負担が一気に発生する“段差”があります。

社会保険の「段差」とは?

社会保険の「段差」とは、年収が少し増えただけなのに、手取りが急に減る(増えにくくなる)ポイントがあることを指します。

所得税は少しずつ増える“坂道”のような仕組みですが、社会保険は条件を満たした瞬間に負担が発生することがあり、階段のようにガクッと変化します。これが「段差」です。

なぜ段差が起きるの?

社会保険(健康保険や厚生年金)は、加入すると毎月の給与から保険料が天引きされますよね。

加入前は天引きが少ない(または扶養でゼロに近い)状態でも、加入条件に当てはまると、急に保険料が発生します。

その結果、年収が少し増えても、増えた分が保険料で相殺されて手取りが増えない、場合によっては手取りが減ったように感じることがあるんです。

社会保険|106万円・130万円の段差

106万円の壁(条件付きの段差)

一定の条件(勤務先規模、労働時間、賃金など)に当てはまると、会社の社会保険(厚生年金・健康保険)に加入することになります。

この瞬間から保険料が引かれるため、手取りの増え方が鈍くなり、「思ったほど増えない…」と感じやすくなります。

130万円の壁(扶養から外れる段差)

配偶者の扶養に入っている人が年収130万円を超えると、原則として扶養から外れ、自分で社会保険に加入して保険料を払う必要が出てきます。

主婦のパートや学生のアルバイトなどがこれに当たります。

この切り替わりは負担の増え方が大きく、家計への影響が強いため、「段差」として意識されやすいポイントなんです!

よく混同される“壁”の正体

| 年収ライン | 税金/保険 | 何が起きる? | 手取りへの影響 |

|---|---|---|---|

| 103万円 | 所得税 | 税がかかり始める目安(従来) | 小さめ・なだらか |

| 106万円 | 社会保険 | 条件次第で社保加入 | 段差が出やすい |

| 130万円 | 社会保険 | 扶養から外れる目安 | 段差が出やすい |

| 178万円 | 所得税 | 税がかからない枠を拡大(議論) | 税の範囲では緩やか |

178万でも社会保険で損するケース

178万円まで所得税がかからないなら安心───と思いがちですが、社会保険の仕組みは別ルールで動きます。

とくに配偶者の扶養に入っている人や、短時間労働のパート・アルバイトでは、年収が増えることで“税”より先に“保険料負担”が増える場合があります。

つまり、所得税が減る・かからないことと、手取りが増えることは一致しません。

ここを知らないと、働き方の調整で逆に損をすることがあります。

具体的には、次のようなケースで起きやすいです。

- 扶養に入っている(配偶者の健康保険の扶養など)

- 勤務先の規模や労働時間が、社会保険加入条件に該当

- 収入の増加で「扶養から外れるライン」に近づく

この場合、178万でも社会保険で損するケースがあり得ます。

結果として──

- 所得税は軽くなった

- でも社会保険料で手取りが減った

という逆転が起きることもあります。

税のニュースを見るときは、必ず「社会保険も含めた手取り」で考えるのがコツです。

まとめ|整える暮らし的・178万円の受け止め方

今回の178万円の壁は、「誰かが大きく得をする」よりも、中間層の負担感を少し和らげる意図が強い話です。

最後に覚えておきたい要点を整えておきます。

- 所得税の壁は「なだらか」

- 社会保険の壁は「段差」

- 手取りは“所得税だけ”で判断しない

- 106万・130万で損しない働き方を確認する

- 178万でも社会保険で損するケースがある

減税は“派手な臨時収入”ではありませんが、「暮らしを整える」余白としては十分な価値があります。

家計の中でしっかり味方につけていきましょう───。

最後までお読みいただきましてありがとうございました〜🎵