はじめに───

年金は「いつから受け取るか」で、毎月の金額が変わります───

早く受け取る“繰り上げ”は減額、遅らせる“繰り下げ”は増額されます。

言葉だけ聞くと「繰り下げ=得」と思いがちですが、実際は家計・働き方・健康・貯蓄・税金まで絡んでくるので、正解は人それぞれとなります。

この記事では、繰り上げ/繰り下げの仕組みをまず整理し、損益分岐点の考え方や「何をもって得とするか」を自分なりに解説したいと思います。

(本記事は、日本年金機構・厚労省資料の基本数値に基づき作成しております)

繰り上げ・繰り下げ受給の基本

まずは前提から──。老齢年金は原則65歳から受給開始ですが、希望すれば受給開始時期をずらすことができます。

増減のルール(重要ポイント!)

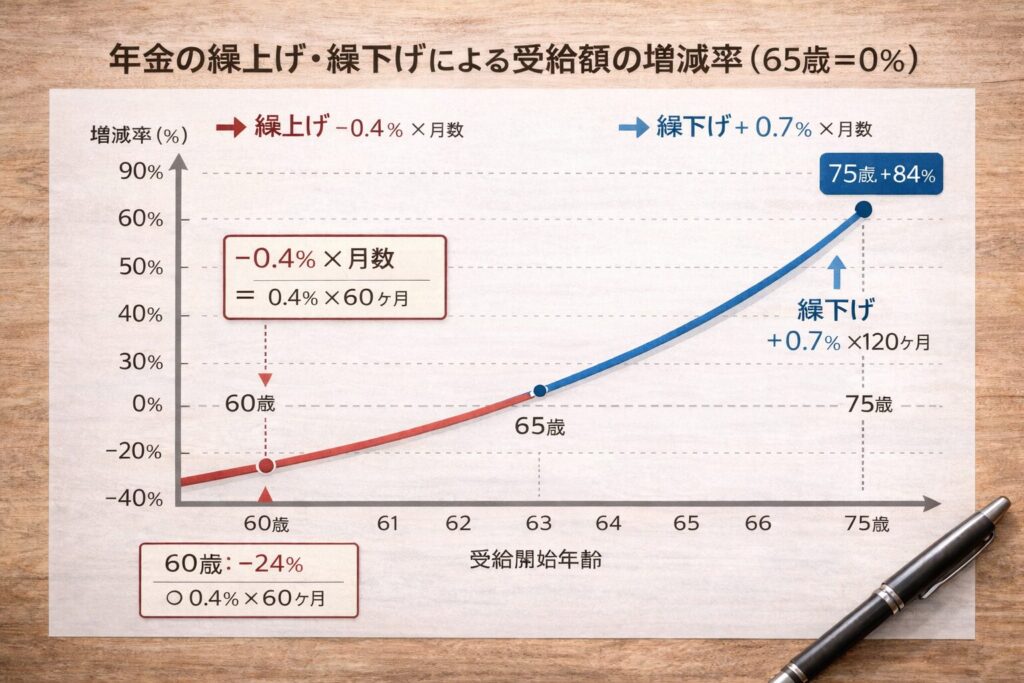

繰り上げ(60歳〜65歳):月単位で前倒しで受給。対象者の繰上げ減額率は1か月あたり0.4%です。

例えば、60歳から繰り上げて受け取ると、年金の月額は65歳開始より24%少なくなります。少なくなった金額は生涯変わりません。

0.4% × 60ヶ月(5年) = 24%

繰り下げ(65歳〜75歳):月単位で先送りでもらう。増額率は 0.7% × 繰り下げ月数(上限75歳)

最大75歳まで繰り下げて受け取ると、年金の月額は65歳開始より84%増えます。こちらも増えた金額は生涯続きます。

0.7% × 120ヶ月(10年) = 84%

繰り上げは「早い現金化」と引き換えに「生涯の減額」が確定。繰り下げは「待つ」と引き換えに「生涯の増額」が保証されます!

60歳 vs 65歳の損益分岐点

上記のように、年金を60歳から受け取ると受給期間が5年早くなる代わりに、月額は生涯24%減ることになります。

ここで大事なのは───

- 60歳開始では、5年早く受け取れるので受け取り総額のスタートが早い

- しかし 月額が少ないので、長生きすると追い抜かれる

ということです!

どう逆転するか?

ここから本題に入ります───

たとえば、60歳開始の人は、60〜65歳の5年間で、先に年金を受け取っています(先行して有利!)

しかし65歳開始(本来受給)の人は、毎月の受け取り額が多いので、結果として、60歳開始は最初にリードしますが、65歳開始は毎月の受取が多いので、どこかで追いついて逆転するのです。

その「追い抜かれる年齢」が“ 損益分岐点”となります。

結論(ここが重要ポイント!)

- 分岐点より前に亡くなると → 60歳開始が有利

- 分岐点より長生きすると → 65歳開始が有利

今回の条件(繰上げ5年−24%)だと、損益分岐点は、80.8歳(約81歳)付近になります。

つまり───

81歳より前に人生を終えるなら繰上げが得になり、81歳より長く生きるなら65歳開始が得になりやすい

ということになりますね。

(どちらも満額で年金を収めた場合です)

数字だけで考えると───

- 80歳までしか生きられないと予測するなら→60歳から年金をもらう方がお得

- 81歳から90歳まで生きるなら→70歳開始がお得

- 91歳以上長生きするなら→75歳からの受給開始がお得

となります!

税金・社会保険料は「手取り」を左右する

繰り下げて年金額が増えると、収入(所得)も増えるため、所得税・住民税や介護保険料などの税負担が上がる可能性があります。その結果、「額面は増えても手取りは思ったほど増えない」ということが起きてしまいます。

逆に、繰り上げで年金額が少なくなると、負担が軽くなり、手取り差が縮まるケースもあるのです。

【繰り下げパターン】

繰り下げで年金が増える

↓

所得(収入)が増える

↓

税金・保険料が増える可能性

(所得税 / 住民税 / 介護保険料など)

↓

手取りの増え方が鈍くなる

(額面ほどは残らない)

【繰り上げパターン】

繰り上げで年金が減る

↓

所得(収入)が下がる

↓

税金・保険料が軽くなる

↓

手取り差が意外と縮まる

(額面ほど損に見えないことも…)

つまり、年金は「額面」ではなく「手取り」で比較することも大切なのです!

繰り上げが向く人|安心の前倒しが効くケース

繰り上げは減額があるので、心理的に「選んではいけない」と感じやすいのですが、決して間違った選択肢ではありません。

ポイントとして───

- 現時点での固定費が重い(住居費・保険・教育費など)

- 貯蓄の取り崩しを減らしたい(資産の寿命を伸ばしたい)

- 働き方や健康上、早めに収入の柱が欲しい

- 長生きリスクより、目先のキャッシュフローを安定させたい

このように、繰り上げは「損をする選択」ではなく、今の家計を安定させるための正しい選択肢となります。

固定費が重い、貯蓄の取り崩しを減らしたい、早めに収入の柱が欲しい──そんなときは、年金を最大化するよりも毎月のキャッシュフローを整えるほうが安心にもつながります。

大切なのは「得か損か」より、自分の暮らしに合う受け取り方かどうかです。

“繰り上げ=損”になりにくくするコツ

繰り上げを選ぶなら、「生活の穴埋め」だけで終わらせず、次の一手をセットにすると心強いです。

- 固定費の見直し(通信・保険・サブスク・車)

- 受給開始後の家計の「最低ライン」を決める

- “守り口座”を厚くして、急な出費に備える

繰り上げは「金額の最大化」ではなく、暮らしの安定度を上げる選択と考えます。

繰り下げが向く人|長生きリスクをカバーする

繰り下げの魅力は、何と言っても増額ですよね。しかも増え方は月0.7%で、上限は最大84%です。

ただしこちらは「時期を待てる人」向けの戦略となります。

ポイントとして───

- 65歳以降の生活費のめどが立っている(就労収入・退職金・十分な貯蓄)

- 長生きの家系/健康で働けそう

- インフレや長寿で“後半の生活費が不安”

- 配偶者も含め、老後の収入を厚くしたい

繰り下げは“やり直しが効きにくい”

繰り下げ受給は、“いつ請求(申請)するか”で増額率が決まります。

そして一度請求すると、その時点の受給開始時期と増額された年金額で支給が確定し、あとから「やっぱりもっと繰り下げたい」と思い直しても組み替えることはできません。そのため、繰り下げを考えるなら次の2点だけは先に決めておきます。

- 65歳〜繰り下げ開始まで:生活費の“穴”をどう埋めるか

- もし途中で不安になったら:どの時点で請求するか

長生きの家系で、健康にも自信があり、65歳以降も働けそうな人は、繰り下げ受給が正しい選択かもしれません───

一方で、年金は「いつから受け取るか」を決めた瞬間に未来が確定するものではありません。繰り下げを選んで、受給直後に亡くなってしまう可能性はゼロではなく、そこが判断を難しくしてしまうのです。

結局のところ、寿命は誰にも読めません。だからこそ年金の受け取り時期には“絶対の正解”がなく、自分の暮らし方や不安の種類に合わせて、納得できる形を選ぶことが大切なのです。

迷ったときの中間案は?

迷ったときは、繰り上げか繰り下げかを白黒はっきり決めなくても大丈夫です。

年金は月単位で調整できるので、まずは暮らしの状況に合わせて「少しだけ動かす」ほうが現実的な落としどころになります。

たとえば、少しだけ繰り下げて(1〜2年)受給開始を少し遅らせるだけでも増額の効果は出ますし、「65歳から何年も無収入で耐える」という重さが減ります。

働ける見込みがある人なら、生活費は給与で回しつつ、年金を増やして“土台”を厚くするのもありです。

逆に、繰り上げ受給は減額があるとはいえ、いまの固定費が重い状態で貯蓄を削るより、早めに収入の柱を持って家計を安定させたほうが、結果的に資産の寿命が伸びることもあります。

つまり“中間案”とは、年金額の最大化よりも、暮らしの安定を優先して受け取り時期を微調整するという考え方です。

最初から完璧な答えを出すより、今の不安を小さくする方向に動かす───

このほうが、後悔しにくい選び方となります。

\関連記事/

最後に───

年金の繰り上げ・繰り下げは、「どっちが得か」を当てにいくというより、暮らしの不安をどう減らすかを考える作戦だと思っています。

繰り下げは年金額を増やせますが、「受給開始までの生活費をどうつなぐか」が前提になります。

繰り上げは減額があるものの、固定費が重い時期や貯蓄の取り崩しを抑えたいときに、家計を守る現実的な選択肢にもなります。

さらに、年金が増えると税金・社会保険料が増えて、手取りの増え方が鈍ることもあるため、額面だけで結論を出せません。

迷ったら、白黒つけずに「少しだけ繰り下げ」「家計が落ち着くまで繰り上げ」など、暮らしに合わせて考えましょう。

人の寿命は誰にもわかりません。だからこそ正解探しより先に、まずは判断軸を整えるのほうが近道となります。

生活費の最低ライン、65歳前後の生活資金、そして手取りでの比較など───

完璧でなくて大丈夫です。今日ひとつ「自分は何を優先したいか」から、あなたの暮らしに合う形を整えていきましょう!

最後までお読みいただきましてありがとうございました──